テキストの「相殺」で見かけるイメージ図。

ここから「貸金債権と代金債権は相殺できます」と続くのですが、この「貸金債権」と「代金債権」とは何のことをいっているのか?

わからなすぎて頭に入ってこないので調べてみました。

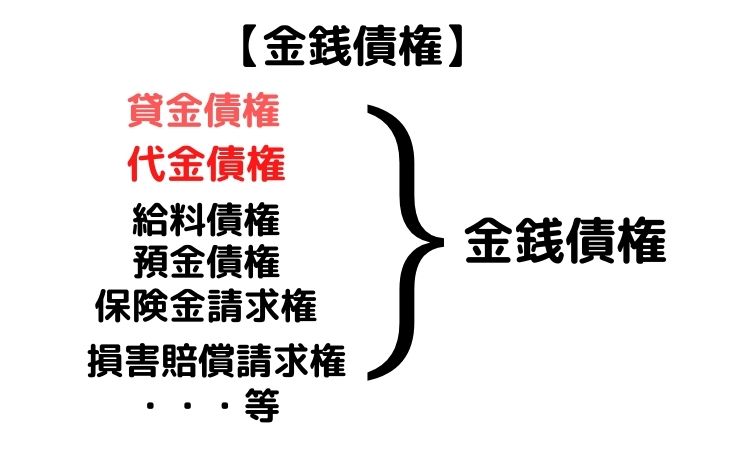

貸金債権とは、貸していたお金を返してもらう権利=受け取る権利

代金債権とは、売った商品の代金(お金)を受け取る権利

どちらも、「お金を受け取る権利=金銭債権」という同じグループにいる。

目次

「貸金債権」「代金債権」とは

Bruno /GermanyによるPixabayからの画像

貸金債権とは

貸したお金を返してもらう権利、のことです。

例:友達に貸したお金を返してもらう権利

銀行が客に貸した金を返してもらう権利

宅建の例なら、銀行が家を買いたい客に、35年ローンを組ませてお金を貸す。

この時、銀行は客にお金を返してもらう権利「貸金債権」を持っていることになります。

代金債権とは

商品を売った代金(料金)を受け取る権利、のことです。「代金債権」は「売買代金債権」といったりします。

例:お店が客に売った料金をもらう権利

材料を売った工場から代金を受け取る権利

なんですが・・・「相殺」に関してはこの例ではイメージしにくいかもしれません。

掛け取引で発生する「代金債権」

例えばコンビニでアイスを買った場合、お客はその場でお店に料金を払いますよね。

しかし、企業同士の取引では商品を受け取ってもその場で代金を払わず、支払いは1か月後にすることがあります。例:工場が材料を仕入れても、仕入れ先への支払いは後日まとめて払う。

支払いを待ってもらえるんです。「掛け」で買っている。その時にお金がなくても材料が買えてしまう。これは「掛け取引」といって企業間の信頼があるから成り立っている方法です。(掛けを断られる企業もあります)

こういう場合、商品を売った側は「1か月後に代金をもらう」という権利「代金債権」を持つことになります。

こういう掛取引で生じる「代金債権」が宅建の「相殺」のイメージに近いかもしれません。

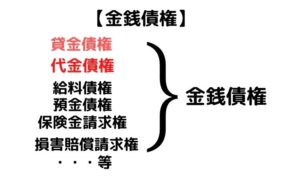

2つの債権は「金銭債権」という同じグループ

この「貸金債権」と「代金債権」は、実はどちらも、お金を受け取る権利「金銭債権」という同じグループに分類されます。 =支払いを受ける権利、という共通点があるからですね。

他にも、給料をもらう権利「給料債権」、銀行に預けたお金を引き出して受け取る権利「預金債権」、保険金を受け取る権利「保険金債権」、ケガをさせられたり物を壊された時にお金をもらう権利「損害賠償請求権」も金銭債権に含まれます。

「同種の目的」なら相殺できる

民法によると「相殺するためには、同じグループの債権」である必要があります。(双方の債権が同種の目的を有すること)

相殺できる例

冒頭の話に当てはめると「貸金債権」と「代金債権」は同じ「金銭債権」というグループなので相殺できます

ということを宅建教材たちはいっていることになります。

関連記事:【宅建】「相殺」の疑問。そもそもなぜお互いに債権を持ってるの?

相殺できない例

ちなみに「違う種類の債権」では相殺できませんので、(目的が異なる債権は相殺できない)例えば、「土地の引渡請求権」と「代金債権」は相殺できない。土地を受け取る権利と、お金を受け取る権利は違う種類の債権です。

まとめ

ビジネスで「相殺」はよく使われているそうです。

実際にお金をやりとりをしなくても債権を帳消しにできる。早くて便利な取引なんですね。

補足:「借りてる相手に売ってる」のはなぜ? そんなことある?

ここまではわかったんですが、そもそも冒頭の関係図が疑問でした。

この二人はなぜお互いに「借りたり売ったり」しているのか? お金があるのかないのか。特に左の人、なぜ借金するくらいお金がないのに、同じ相手に売ったりしているのか?

それで見つけたのがこちら。

たとえば会社Aが会社Bから500万円を融資され、商品開発を行います。完成した商品をBに対して500万円で売り渡したと仮定しましょう。

この場合は、AはBに対して500万円の売掛債権を有する一方で、500万円の貸金返済債務が発生しています。

この時、500万円の売掛債権をもって500万円の貸金返済債務を消失させるのが相殺です。

ビジネスの話なんですね・・・